Ar žinojote, kad jei nesiimsite veiksmų, jūsų pajamos gali sumažėti 3 kartus?

Prognozuojama, kad „Sodros“ pensija vidutiniškai sudarys tik 25 % jūsų buvusių pajamų. Norint pensijoje gyventi oriai, rekomenduojama turėti bent 70-80 % buvusių pajamų, o siekiant pasiturinčios pensijos ir 130 % buvusių pajamų. Gera žinia, kad pasiekti šį tikslą galite papildomai gaudami II ir III pakopų pensiją. Jums tiesiog būtina žinoti, kaip tai padaryti!

Pensijos kaupimas

Naujoji pensijų kaupimo tvarka nuo 2019 sausio 1 d.

- Kaupiant II pakopoje „Sodros“ pensija nebemažėja;

- Jeigu kaupiate pensijai savarankiškai, jums padės ir valstybė: 3 % skiriate jūs + 1,5 % pridės valstybė;

- Po reformos didėja kompensuojama pensijų įmokos dalis;

- Gyvenimo ciklo fondai – viena didžiausių 2019 m. pensijų kaupimo sistemos pertvarkos naujovių dėl ko kaupti tampa saugiau.

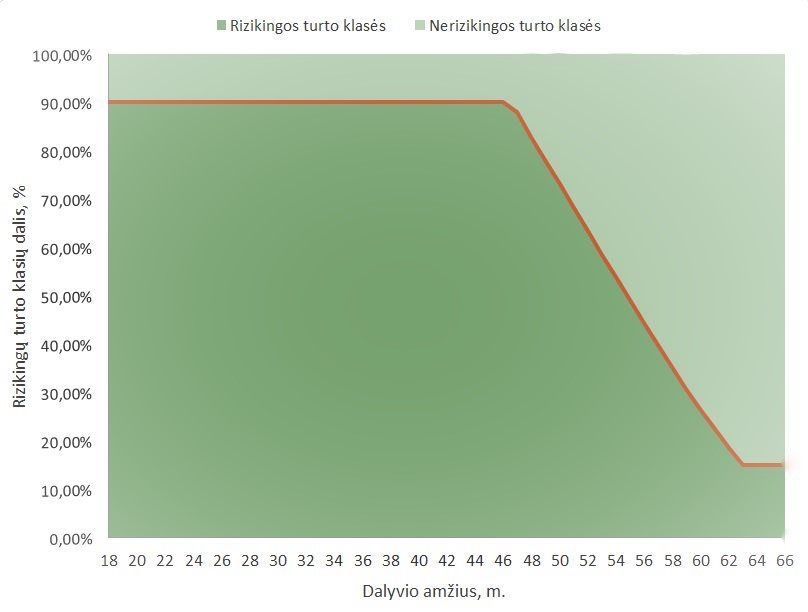

Lietuvos banko duomenimis, iki pensijų reformos, apytiksliai 7 iš 10 dalyvių pensijai kaupė fonduose, kurie neatitiko jų amžiaus.

Naujai įgyvendintuose gyvenimo ciklo fonduose pagrindinis kriterijus, pagal kurį kaupiantiesiems parenkamas pensijų kaupimo fondas, yra jų amžius. Kuo kaupiantysis yra jaunesnio amžiaus, tuo fondas investuoja rizikingiau, t.y. didesnė kaupiamų lėšų dalis investuojama į akcijas. Pensijų dalyviui senstant, fondas investuoja vis konservatyviau – mažinama akcijų dalis, daugiau investuojama į obligacijas. Dalyviui sulaukus pensinio amžiaus, jo sukauptos lėšos perkeliamos į konservatyviausią, tai yra saugiausią – turto išsaugojimo – fondą. Visa tai atlikti įpareigotas pensijų fondo valdytojas ir pačiam dalyviui daryti nieko nereikia, tačiau, dalyvis bet kada gali pasikeisti fondą į rizikingesnį ar mažiau rizikingą.

Norint pradėti kaupti reikia:

Pasirinkti pensijų fondą

Sudaryti pensijų sutartį

Ir galėsite stebėti kaip sekasi kaupti

Sudarant naują pensijų kaupimo sutartį bene svarbiausias aspektas yra pasirinkti tinkamą pensijų fondų valdytoją. Tinkamas fondo valdytojas – tai toks valdytojas, kurio pagalba kaupimo laikotarpio pabaigoje, tiek II, tiek III pakopoje, pensijų dalyvis gaus didžiausią naudą – atsiims didžiausią sukauptą sumą.

Nuspręsti, kurį pensijų fondo valdytoją pasirinkti, Jums užtikrintai padės “Draudimo sprendimai” konsultacija.

Dalyvaujant II pakopos pensijų kaupime arba savarankiškai kaupiant III pakopoje, rekomenduotina įsitikinti, kad Jūsų pensijos fondo valdytojas dirba efektyviausiai, tai yra – Jūsų būsimai pensijai sukaupiama daugiausiai. Priklausomai nuo Jūsų amžiaus, tikėtina, kad skirtingų pensijų fondų valdytojų rezultatai skirsis šimtais ar net tūkstančiais eurų.

Pensijų fondų valdytojo pakeitimo procesas – labai paprastas, todėl rekomenduojama nedelsti ir konsultacijos metu sužinoti pensijų fondų valdytojų rezultatus bei gauti profesionalią rekomendaciją, kur kaupti geriausia.

Valstybės lengvata

Valstybė remia tuos, kurie rūpinasi savo ateitimi. Jei kaupiate ir II, ir III pensijų pakopoje, valstybė gali prisidėti prie Jūsų kaupimo net iki € 500 per metus! Kaip tai vyksta?

Kaupiant II pakopoje maksimaliai, valstybė kas mėnesį prisideda po 1,5 % vidutinio darbo užmokesčio šalyje. Tai – beveik € 200 per metus!

Kaupiant III pakopos pensijų fonde arba sudarius investicinio gyvybės draudimo sutartį, valstybė pritaiko gyventojų pajamų mokesčio lengvatą. Galėsite susigrąžinti iki 20 % arba iki € 300 per metus!

Ori pensija

Kuo anksčiau pradėsite kaupti ir kuo ilgiau tai darysite, tuo daugiau galite sukaupti savo pensijai. Kaip tai vykta?

Ilgalaikis investavimas leidžia tikėtis aplenkti infliaciją ir sukaupti daugiau nei tiesiog taupant ir laikant pinigus neįdarbintus. Kylant rinkoms, susikaupia vis daugiau lėšų, kurios uždirba palūkanas, to pasekoje, suma pradeda augti ne tik nuo reguliarių įmokų, bet ir nuo palūkanų uždarbio.

Paveldima ir apsaugota

Visos pensijų fonduose esančios lėšos yra paveldimos. Paveldėjimas priklausys nuo pensijų pakopos, fonde sukauptos sumos ir žmogaus pasirinkto išmokų būdo.

Visos kaupimo ir draudimo bendrovės yra griežtai prižiūrimos Lietuvos banko, taip pat Lietuvos Respublikos įstatymai numato, kad gyventojų kaupiamos lėšos jokiu atveju nepatektų į pensijų kaupimo bendrovės sąskaitą. Tad net ir pensijų kaupimo bendrovės bankroto atveju, Jūsų lėšos liks saugios ir tolimesniam kaupimui bus pervestos į kitos pensijų kaupimo bendrovės fondą!

Darbo laikas

Pirmadienį – Penktadienį

10.00 – 20.00

Šeštadienį

10.00 – 16.00

Sekmadienį

—–

Kontaktai

+37068680193

info@www.finansukonsultantai.lt

Registruokitės konsultacijai

Jūsų pateikta informacija bus naudojama tik su Jumis susisiekti. Plačiau apie saugomą informaciją taisyklėse.